مسیر هموار دولت چهاردهم در اقتصاد ایران

به گزارش پایگاه خبری تحلیلی «حرفرک» به نقل از تسنیم مجموعهای از ساختهای غیربهرهور، رانتی، غیرشفاف، نفتی و مولد شکاف طبقاتی بر زندگی اجتماعی نیمقرن گذشته ایران (از شوک نفتی ۱۳۵۳) حاکم بود. این ساختار شکننده از سال ۱۳۹۱ (شوک اول تحریم) موجب شد اقتصاد ایران وارد سطوح کمسابقهای از رکود تورمی شود. دولت سیزدهم در شرایطی کار را شروع کرد که بیعملی سیاستگذار در سالهای پس از ۱۳۹۷ (شوک دوم تحریم) موجب شرایط اورژانسی اقتصاد ایران شده بود که شواهد آن عبارت بود از: ۷ برابر شدن نرخ ارز ظرف ۳ سال، به همراه رشد اقتصادی نزدیک صفر و رشد سرمایهگذاری منفی، کاهش کمسابقه صادرات نفت، افزایش شدید نسبت اوراق (استقراض) در منابع بودجه دولت (در سال آخر دولت ۱۳۹۹)، سطوح بالای رشد نقدینگی و افزایش جمعیت زیر خط فقر.

دولت شهید رئیسی باور داشت که در کنار تداوم مذاکرات، هم باید با ظرفیت برونگرای کشورهای همسایه و همسو برخورد فعال داشت و هم با تحرک داخلی مسیر رکود تورمی را متوقف کرد ضمن اینکه میبایست این روند معکوس میشد. هرچند کمتر از ۳ سال، زمان زیادی برای تغییر روندهای بلندمدت نبود و اقتصاد سیاسی، حامیان و ذینفعان تعادل بد گذشته، مقاومت زیادی علیه دولت نشان میدادند اما نماگرها حاکی از آن است که بحمدالله و به اعتراف نهادهای بینالمللی، دولت سیزدهم توانست تقریبا تمام شاخصهای اقتصاد کلان را از تداوم “رکود تورمی” به سمت رونق تولید و کاهش تورم تغییر جهت دهد و از نابرابری بکاهد:

1_ تدابیر رونق تولید از جمله: تسهیل بیسابقه مجوزهای کسبوکار، کاهش نرخ مالیات تولیدی از ۲۵ به ۱۸، توسعه مسیر سبز گمرکی و نصف شدن متوسط زمان تشریفات گمرکی، تشویق مالیاتی عدم توزیع سود و کمک به سرمایهگذاری، دیپلماسی اقتصادی چه در تجارت چه در ورود سرمایه، تحرک بیسابقه ترانزیت، تخصیص ۱۰۰ درصد بودجه عمرانی ۲۷۰ همتی در سال ۱۴۰۱، سوددهکردن اکثر بانکها و شرکتهای دولتی، افزایش سرمایه کمسابقه بانکهای دولت و احیای صدها بنگاه راکد در استانها همگی موجب شد رشد اقتصادی بالای ۴ درصد تثبیت شود و در سال ۱۴۰۲ بهرغم انقباض پولی به بیش از ۵ درصد نرخ رشد اقتصادی برسد، کمترین نرخ بیکاری دو دهه اخیر و بالاترین صادرات غیرنفتی تاریخ ایران رقم بخورد.

2_ تدابیر کنترل تورم همانند: تغییر نوع مداخله در بازار ارز، کاهش شدید رشد نقدینگی و پایه پولی، حذف بیسابقه استقراض خزانه از بانک مرکزی با تکمیل حساب واحد خزانه، شفافیت صورتهای مالی شرکتهای دولت، انحلال ۳ موسسه بانکی ناتراز، حذف ارز ترجیحی (که به تنهایی موجب بیش از ۳۰۰ همت افزایش پایه پولی در ۳ سال آخر دولت دوازدهم شده بود) و تشدید نظارت با تقاطع سامانههای مالی و مرکز مبارزه با پولشویی همگی موجب شد علیرغم حذف ارز ۴۲۰۰ و تورم خوراکیها ناشی از جنگ اوکراین، تورم سال ۱۴۰۱ تغییر نکند و در سال ۱۴۰۲ از تورم نقطهای ۵۵ درصد در فروردین، به ۳۱ درصد در خرداد ۱۴۰۳ کاهش شدیدی را تجربه نماید.

3_ تدابیر عدالتخواهانه دولت شهید رئیسی نیز خود را در کاهش شاخصهای نابرابری (ضریب جینی) ناشی از رشد یارانه نقدی و کاهش ۶ میلیون نفری جمعیت زیر خط فقر (به اذعان بانک جهانی) نشان داد. دسترسی عامه خانوارها به تسهیلات خرد بانکی از ۱۳ درصد به نزدیک ۱۹ درصد در پایان سال ۱۴۰۲ رسید و سهم ۲ بانک قرضالحسنه از کل، افزایش محسوسی یافت. همزمان نماگرهای تابآوری هم بهبود یافت و سهم درآمدهای پایدار مالیات از هزینه جاری دولت از ۴۰ به ۵۶ درصد در پایان سال ۱۴۰۲ برسد.

امید است با سیاستهای دولت چهاردهم، مسیر رونق غیرتورمی و افزایش عدالت و تابآوری اقتصاد ایران تداوم یابد و این مسیر هموار شده، با اتخاذ تدابیر تکمیلی در دولت جدید به تقویت ساختار اقتصاد ایران بینجامد.

رشد اقتصادی

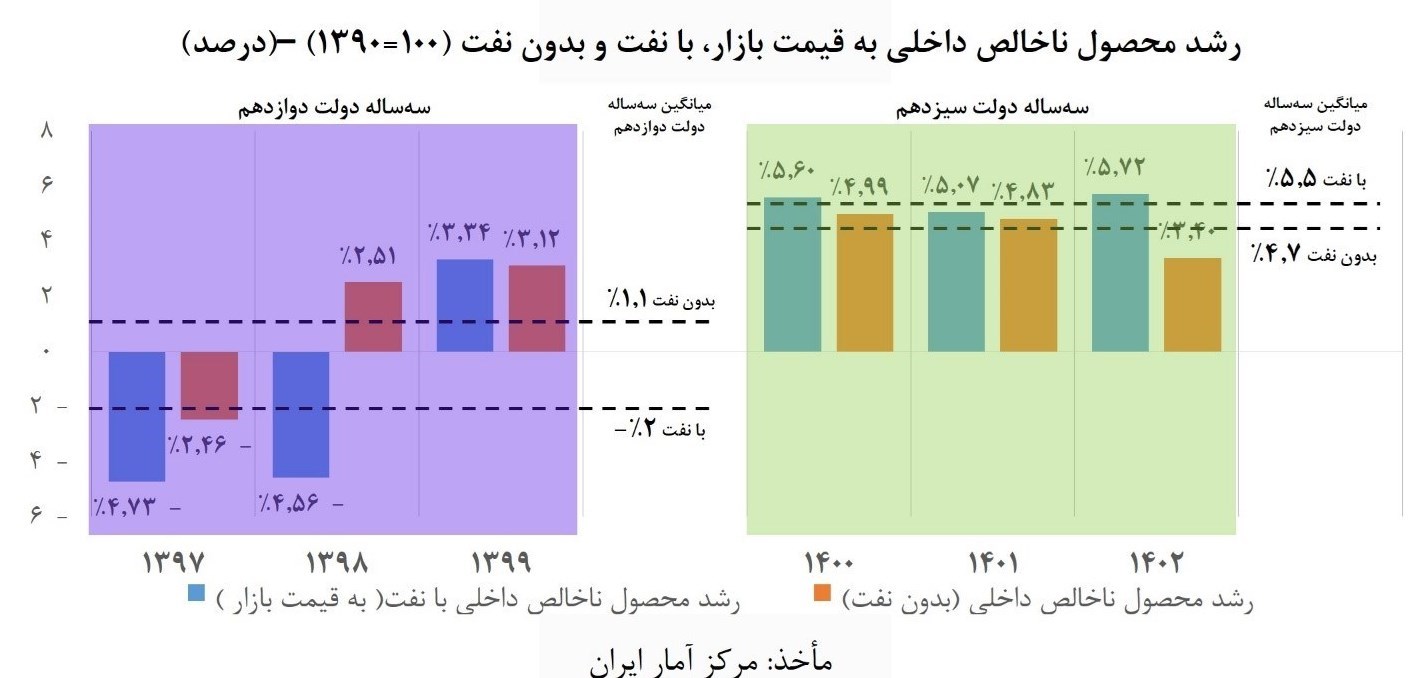

رشد اقتصادی به عنوان یکی از مهمترین شاخصهای اقتصاد کلان، نشانگر میزان افزایش کل تولید کالا و خدمات کشور در یک دوره زمانی مشخص است و تأثیر مستقیم بر سطح رفاه خانوار دارد. چنانکه در نمودار زیر مشاهده میشود، به طور متوسط نرخ رشد تولید ناخالص داخلی در طول سالهای دولت سیزدهم (۱۴۰۲-۱۴۰۰) برابر با ۵.۵ درصد بوده است. همچنین طبق آمارهای فصلی مرکز آمار ایران، اقتصاد ایران بر خلاف سالهای ۹۷ و ۹۸ که گرفتار رشدهای منفی پیاپی بود، از فصل دوم سال ۱۳۹۹ تا فصل چهارم سال ۱۴۰۲ (۱۵ فصل پیاپی) دارای رشد مثبت بوده است.

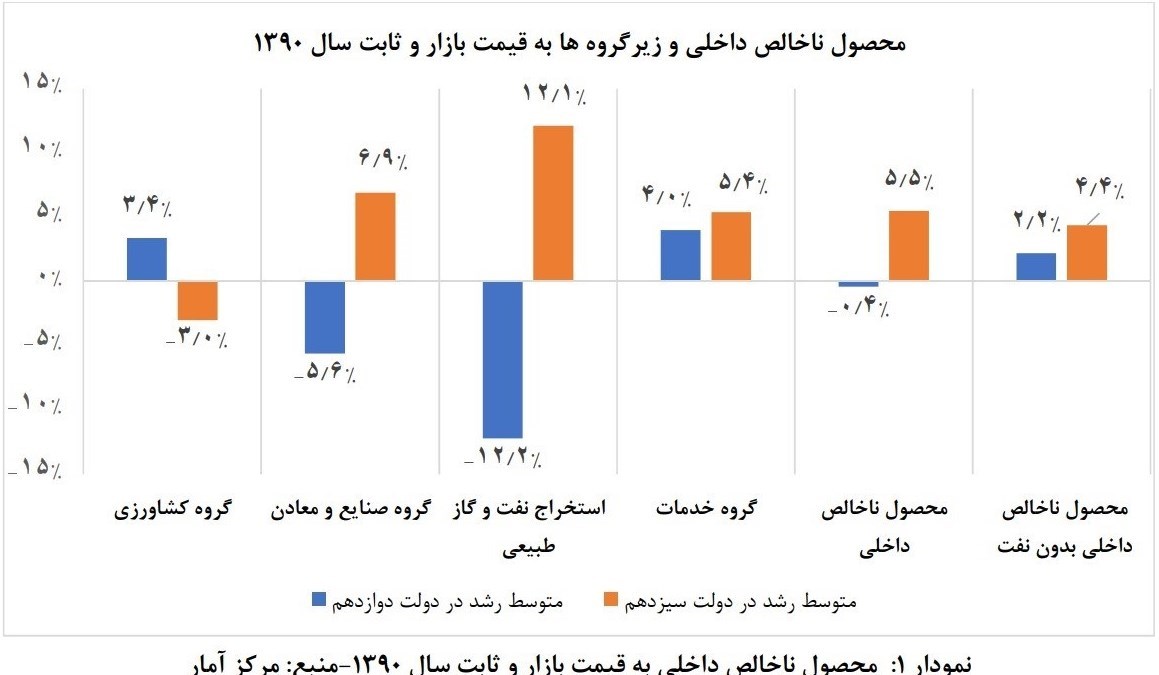

نکته حائز اهمیت آنکه رشد اقتصادی سالهای مذکور صرفاً وابسته به صادرات نفت نبوده، بلکه نرخ رشد تولید ناخالص داخلی بدون نفت در طول سالهای دولت سیزدهم (۱۴۰۲-۱۴۰۰) به طور متوسط برابر با ۴.۴ درصد بوده است. همچنین طی سه سال دولت سیزدهم، بخش صنایع و معادن رشد متوسط ۶.۹ درصدی و بخش خدمات رشد ۵.۴ درصدی را تجربه نموده است.

در دو نمودار زیر، اجزای رشد اقتصادی به تفکیک بخش (ارزش افزوده) و نوع هزینه ، در دولت سیزدهم در مقایسه با دولت دوازدهم ارائه شده است. رشد میانگین ۵.۵ درصدی کل اقتصاد در دولت سیزدهم، در مقایسه با رشد منفی ۰.۴ درصد دولت قبل، همچنین میانگین رشد ۴.۴ درصدی بخش غیرنفتی اقتصاد در دولت سیزدهم که دو برابر میانگین رشد دولت دوازدهم بوده، به وضوح نشان میدهد که در شرایط تحریمی کمابیش یکسان، رفتار فعال و پیگیر دولت میتواند آثار روشنی داشته باشد.

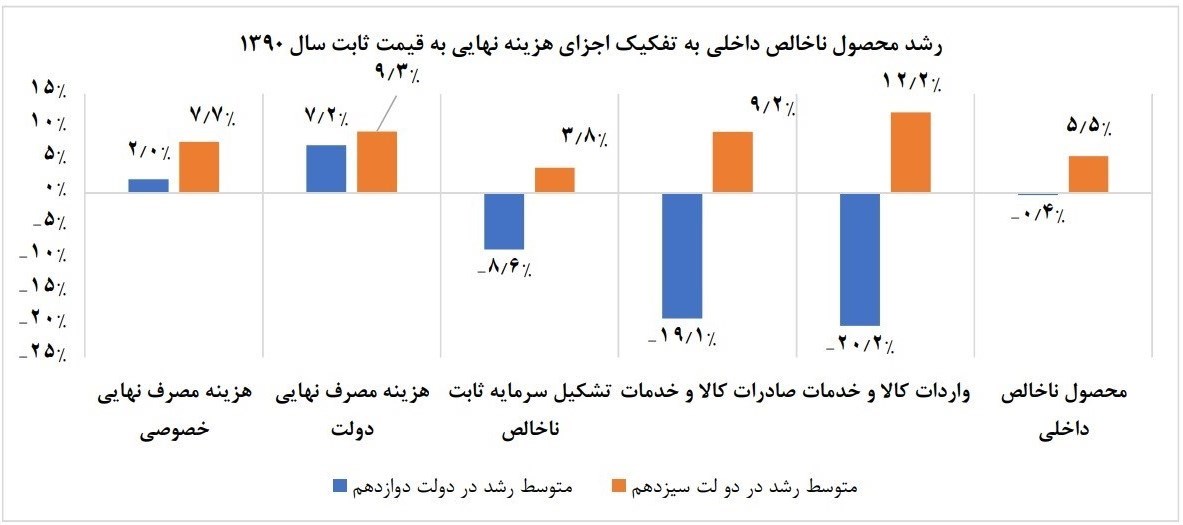

نمودار زیر نیز نشان میدهد که هم در بخش خارجی و هم در حوزه سرمایهگذاری، دولت سیزدهم توانست رشدهای منفی دولت دوازدهم را کاملاً معکوس نماید. همچنین رشد مصرف نهایی بخش دولتی (که شاخصی از خدمات عمومی است) و همچنین رشد مصرف نهایی بخش خصوصی (که شاخصی از رفاه است)، در دولت سیزدهم تفاوت جدی با میانگین دولت دوازدهم داشته است.

در جدول زیر، عملکرد رشد اقتصادی سه ساله دولت سیزدهم با میانگین رشد اقتصادی با نفت و بدون نفت در دورههای ۱۰ ساله، ۲۰ ساله و ۲۵ ساله مقایسه شده است که بیانگر تمایز روشن عملکرد اقتصادی سه ساله اخیر در بخش واقعی اقتصاد است.

حصول موفقیتهای فوق در بخش واقعی اقتصاد، در شرایطی صورت گرفت که پیشبینی نهادهای بینالمللی از عملکرد رشد اقتصادی کشور در سه سال گذشته، همواره کمتر از نتایجی بود که در عمل حاصل شد. جدول زیر که بر اساس گزارشهای «چشمانداز اقتصادی» صندوق بینالمللی پول تدوین شده، گویای این واقعیت است. IMF رشد اقتصادی ایران برای سال ۲۰۲۱ میلادی را ۲.۵ و ۳.۲ درصد پیشبینی کرده بود اما رشد محققشده در این سال ۴.۷ درصد بوده است. برای سال ۲۰۲۲ میلادی نیز رشد اقتصادی در گزارشهای فوق، ۲ و ۳ درصد پیشبینی شده بود اما رشد ۳.۸ درصدی در این سال محقق شد. همچنین برای سال ۲۰۲۳ میلادی، پیشبینیهای صندوق بینالمللی پول برای رشد اقتصادی در گزارشهای فوق، ۲ و ۳ درصد بود که در نهایت بر اساس گزارش منتشر شده در ماه آوریل سال ۲۰۲۴ میلادی، ایران شاهد رشد اقتصادی ۴.۷ درصدی در سال ۲۰۲۳ بوده است.

همچنین بر اساس گزارش بانک جهانی در بهار ۲۰۲۱، نرخ رشد تولید ناخالص داخلی برای سال ۱۴۰۰ ، برابر با ۲.۱ درصد پیشبینی شده بود، که رشد تحقق یافته، ۲.۶ واحد درصد بیش از این پیشبینی بود. همچنین بر اساس گزارش بهار ۲۰۲۲، نرخ رشد تولید ناخالص داخلی در سال ۱۴۰۱ برابر با ۳.۳ درصد پیشبینیشده بود، که ۰.۵ واحد درصد کمتر از رقم تحقق یافته بود. رشد اقتصادی سال ۱۴۰۲ نیز در گزارش بهار ۲۰۲۳ بانک جهانی، ۲.۴ درصد پیشبینی شده بود، اما رقم تحقق یافته رشد در این سال، بیش از دو برابر رقم پیشبینی شده بود. این موارد نشان میدهد عملکرد اقتصاد ایران در دوره دولت سیزدهم در حوزه رشد اقتصادی «فراتر از انتظار» نهادهای تخصصی بینالمللی بوده است.

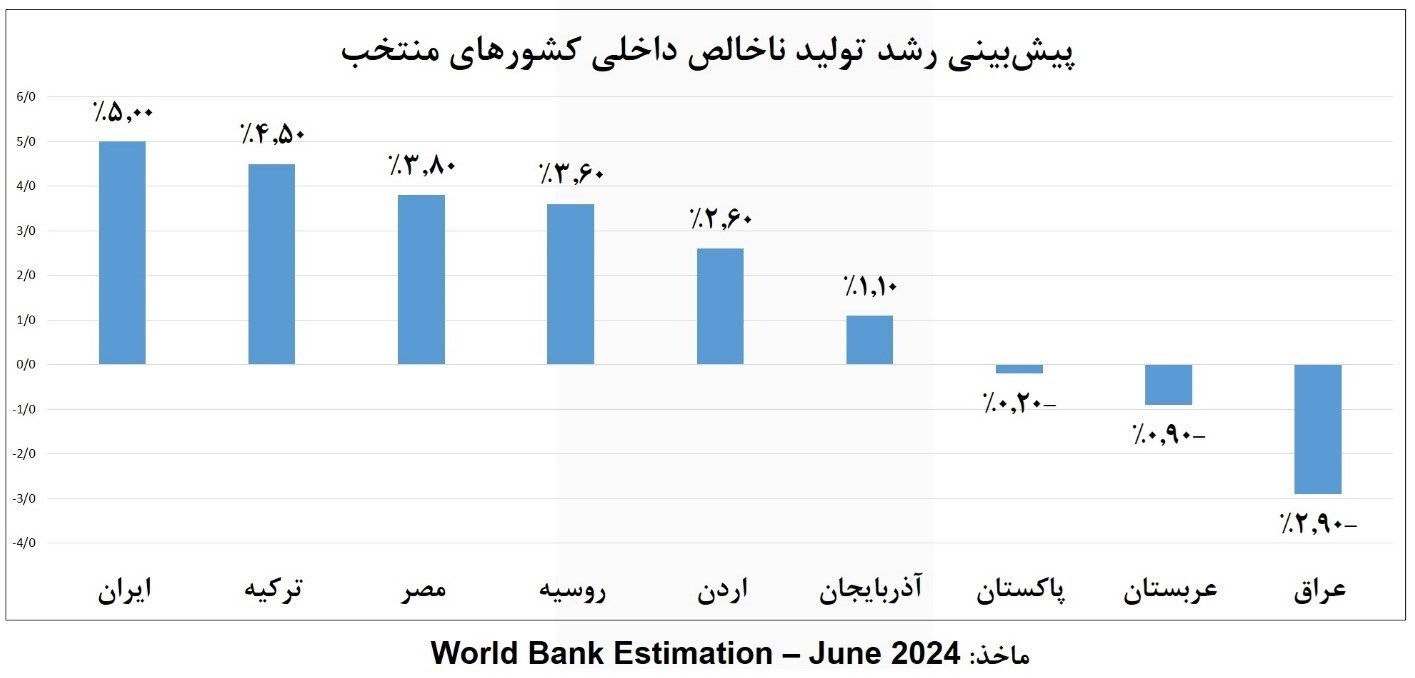

ارقام فوق، مربوط به عملکرد اقتصادی گذشته بود. اما ناظر به آینده، دولت سیزدهم اقتصاد کشور را به چشماندازی تحویل میدهد؟ مطابق نمودار زیر، پیشبینی رشد تولید ناخالص داخلی برخی کشورهای منطقه برای سال جاری که توسط بانک جهانی انجام شده، بالاترین رشد با میزان ۵ درصد را برای ایران نشان میدهد.

سرمایهگذاری

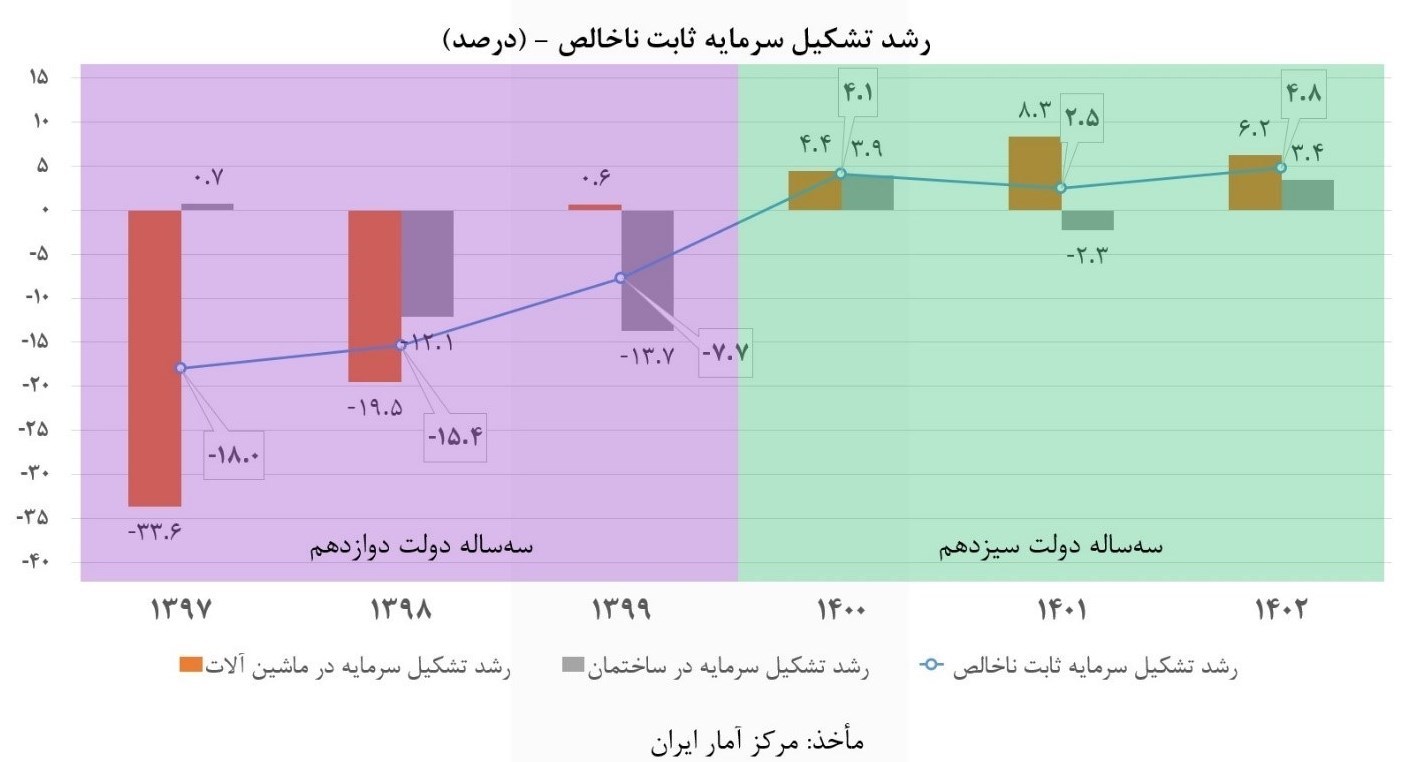

اهمیت سرمایهگذاری در فرایند رشد و توسعه اقتصادی در اکثر نظریات رشد و توسعه مورد تأکید قرار گرفته است. سرمایه گذاری شرط لازم برای دستیابی به رشد و توسعه اقتصادی است و عملکرد نامناسب در حوزه سرمایهگذاری، سقف رشد اقتصادی سالهای آتی را به شدت محدود میکند. نمودار زیر نشان میدهد که تشکیل سرمایه ثابت ناخالص (سرمایهگذاری) در هر سه سال دولت سیزدهم، مثبت بوده است، دقیقاً بر خلاف عملکرد رشد اقتصادی سه سال آخر دولت دوازدهم که شاهد ارقام شدیداً منفی در رشد سرمایهگذاری بودیم.

میانگین رشد سرمایهگذاری در ساختمان و ماشینآلات در دوره سه ساله دولت سیزدهم به ترتیب … و … درصد بوده است. این در حالی است که ارقام فوق در سه سال پایانی دولت دوازدهم به ترتیب … و … درصد بود. تفاوت این ارقام، در واقع تفاوت میان «رهاشدگی اقتصاد» با «مدیریت اقتصاد» در شرایط بینالمللی نسبتاً مشابه است.

نکته حائز اهمیت اینکه رشد سرمایهگذاری در دولت سیزدهم، حتی بیش از رشد اقتصادی بوده است به گونهای که بر اساس اطلاعات مرکز آمار ایران، سهم تشکیل سرمایه از تولید ناخالص داخلی از ۱۹.۶ درصد در سال ۱۴۰۰ به ۲۲.۲ درصد در سال ۱۴۰۲ رسیده است. این موضوع نویددهنده ظرفیت بالاتر رشد اقتصادی برای سالهای آتی است.

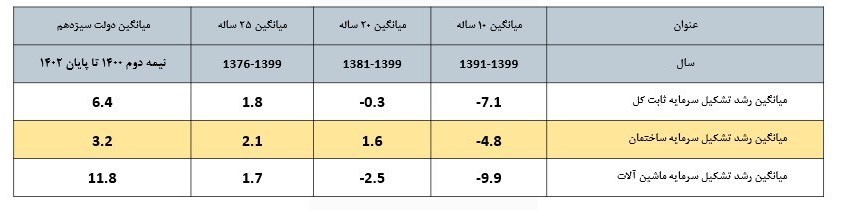

در جدول زیر نیز عملکرد رشد تشکیل سرمایه به تفکیک دو بخش ساختمان و ماشینآلات، در دولت سیزدهم در مقایسه با بازههای ۱۰ ، ۲۰ و ۲۵ ساله پیش از آن ارائه شده است و دلالت واضحِ آن، نیازمند شرح نیست.

بازار کار

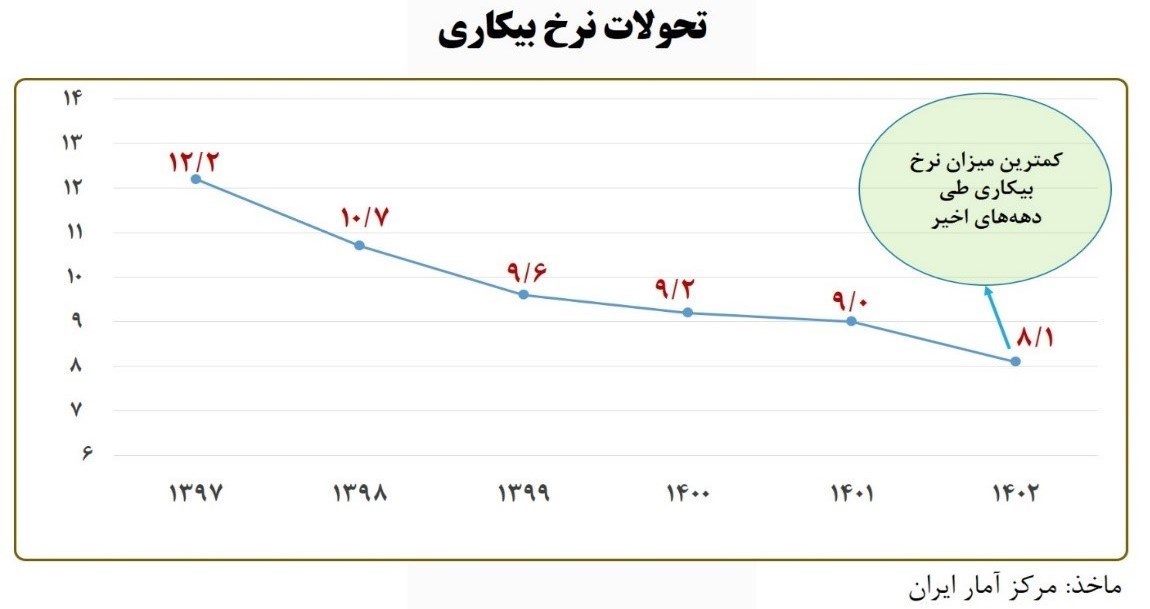

نرخ بیکاری در طول سالهای فعالیت دولت سیزدهم روند کاهشی داشته و از ۹.۲ درصد در سال ۱۴۰۰ به ۸.۱ درصد در سال ۱۴۰۲ رسیده است. بهگونهایکه نرخ بیکاری مردان نیز از ۷.۹ درصد در سال ۱۴۰۰ به رقم بیسابقه ۶.۶ درصد در سال ۱۴۰۲ و نرخ بیکاری زنان از ۱۶ درصد در سال ۱۴۰۰ به ۱۵ درصد در سال ۱۴۰۲رسیده است. کاهش نرخ بیکاری طی سه سال اخیر در شرایطی محقق شده که در این مدت شاهد افزایش نرخ مشارکت بودیم و نرخ مشارکت از ۴۰.۹ درصد در سال ۱۴۰۰ به ۴۱.۳ درصد در سال ۱۴۰۲ رسیده است.

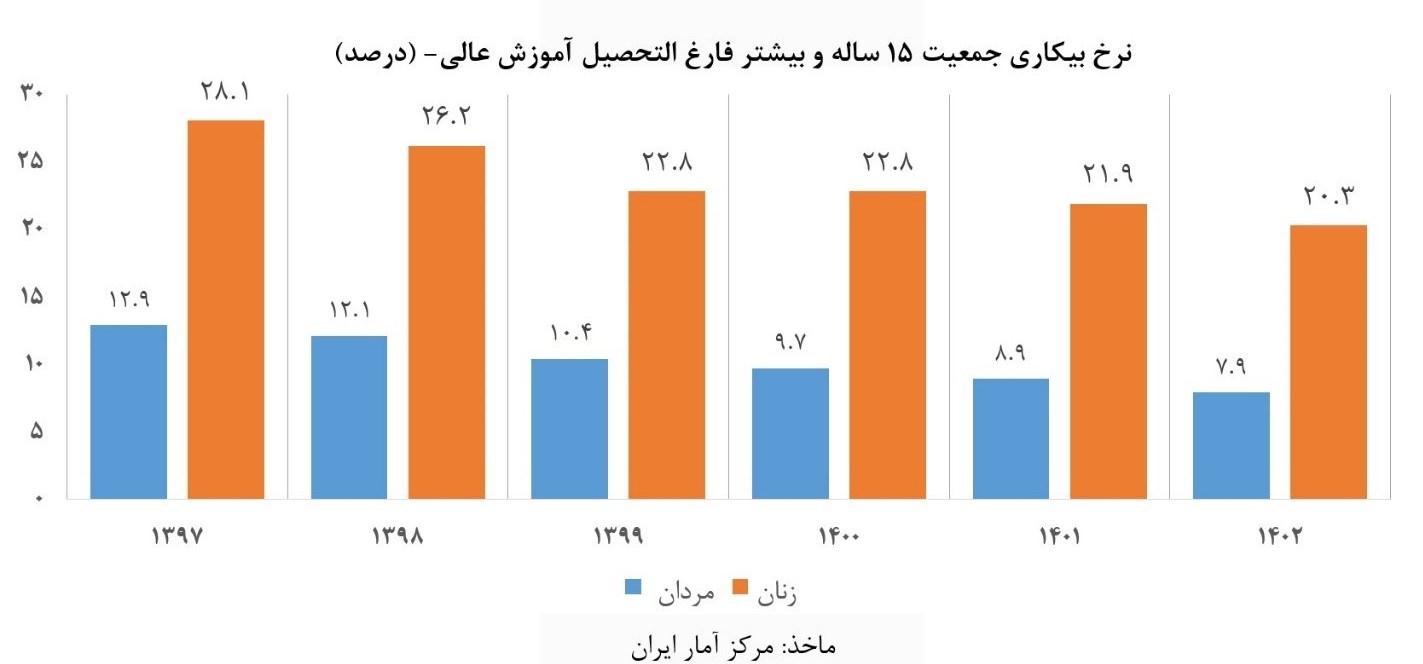

نرخ بیکاری جمعیت ۱۵ ساله و بیشتر فارغ التحصیلان آموزش عالی نیز در طول سالهای دولت سیزدهم با کاهش روبرو و از ۱۳.۶ درصد در سال ۱۴۰۰ به ۱۲.۹ درصد در سال ۱۴۰۱ و ۱۱.۸ درصد در سال ۱۴۰۰ رسیده است. کاهش نرخ بیکاری فارغ التحصیلان آموزش عالی در میان زنان بیشتر از مردان بوده، بهگونهای که از ۲۲.۸ درصد در سال ۱۴۰۰ با ۲.۵ واحد درصد کاهش به ۲۰.۳ درصد رسیده است.

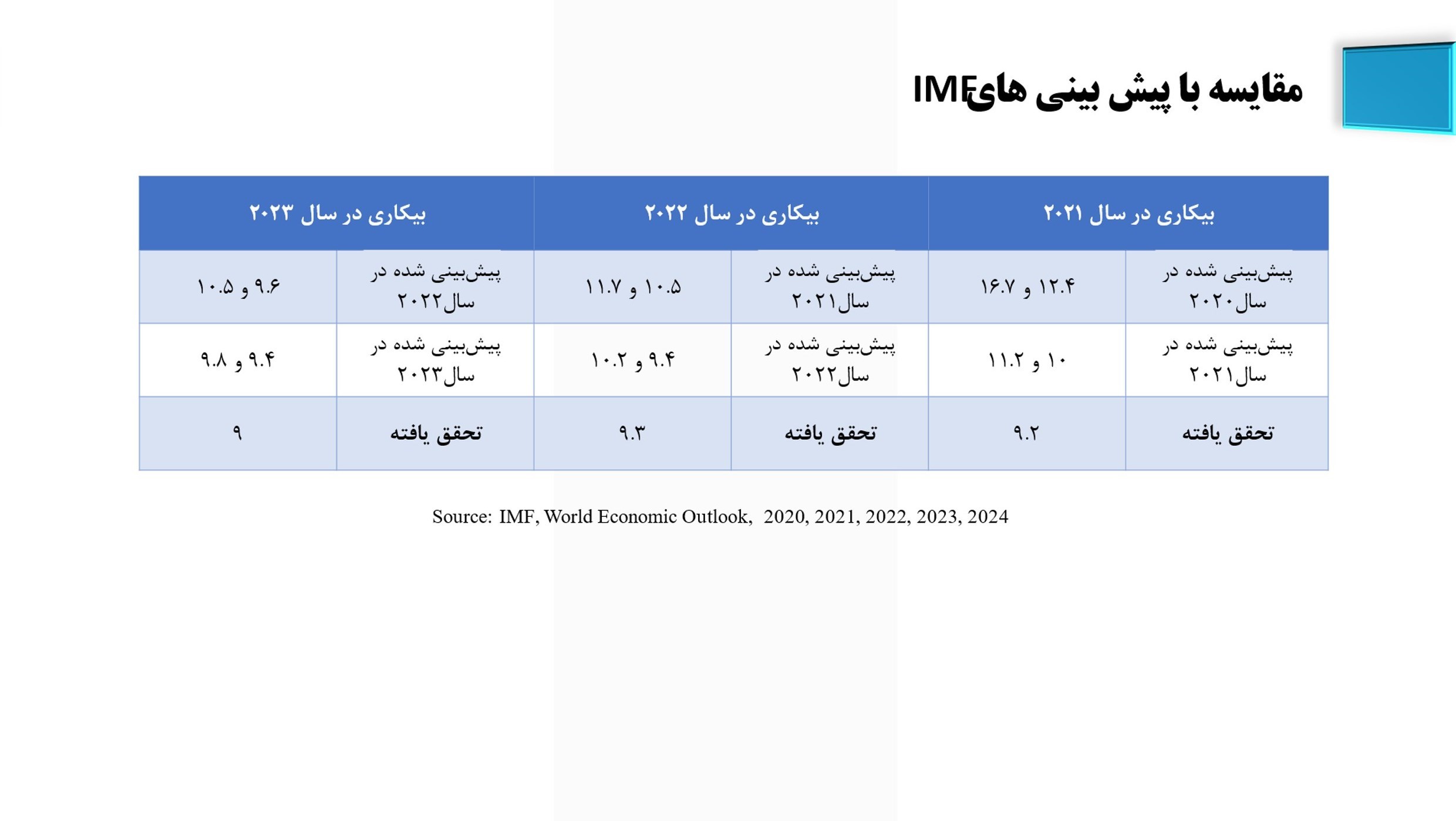

موضوع جالب توجه آنکه عملکرد اقتصاد ایران در دوره دولت سیزدهم در حوزه کاهش نرخ بیکاری، «فراتر از انتظار» نهادهای تخصصی بینالمللی بوده است. بر اساس گزارشهای «چشمانداز اقتصادی» صندوق بینالمللی پول، نرخ بیکاری در ایران برای سال ۲۰۲۱ میلادی ۱۰ و ۱۶.۷ درصد پیشبینی شده بود اما عددی که محقق شد، برابر با ۹.۲ درصد بوده است. برای سال ۲۰۲۲ میلادی نیز این نرخ ۹.۴ و ۱۱.۷ درصد در گزارشات منتشر شده پیشبینی شده بود اما شاهد تحقق نرخ بیکاری ۹.۳ درصدی در این سال بودیم. همچنین، برای سال ۲۰۲۳ میلادی، پیشبینیهای صندوق بینالمللی پول برای نرخ بیکاری ۹.۴ و ۱۰.۵ درصد بوده است که در نهایت بر اساس گزارش منتشر شده در ماه آوریل سال ۲۰۲۴ میلادی، ایران شاهد نرخ بیکاری ۹ درصدی در سال ۲۰۲۳ میلادی بوده است.

توزیع درآمد و نرخ فقر

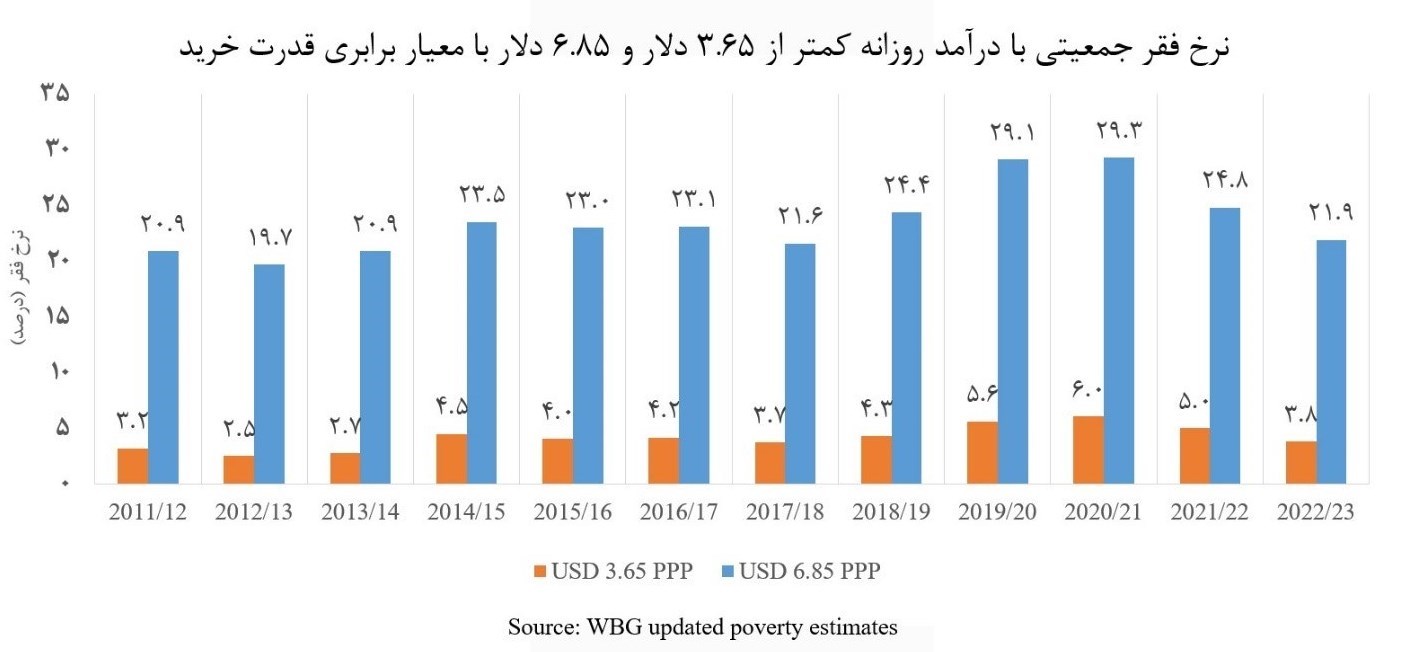

آخرین گزارش بانک جهانی از وضعیت فقر در ایران نشان می دهد که نرخ فقر براساس معیارهای ۳.۶۵ دلار و ۶.۸۵ دلار در روز، طی سه سال اخیر کاهش یافته است. همچنین این گزارش نشان از بهبود توزیع درآمد ناشی از رشد فراگیر و پرداختهای یارانه دارد. در سالهای ۱۴۰۰/۱۳۹۹ و ۱۴۰۲/۱۴۰۱، نرخ فقر بر اساس معیار ۶.۸۵ دلار آمریکا در روز، از ۲۹.۳ درصد به ۲۱.۹ درصد کاهش یافته است و ۶.۵ میلیون ایرانی از زیر خط فقر خارج شدهاند. این در حالی است که در سه سال پایانی دولت دوازدهم، دقیقاً روند معکوس در این زمینه طی شده بود و نرخ فقر از ۲۱.۶ درصد به ۲۹.۱ درصد رسیده بود.

در خصوص نحوه توزیع درآمد بین دهکهای مختلف نیز عموماً از شاخص ضریب جینی استفاده میشود. ضریب جینی عددی بین صفر تا یک است. اگر ضریب جینی برابر با صفر باشد، به این معناست که توزیع درآمد یا ثروت کاملاً مساوی است (همه افراد درآمد یا ثروت یکسانی دارند). در صورتی که ضریب جینی به یک نزدیکتر باشد، نشانگر نابرابری بیشتر است. روند ضریب جینی مطابق آمارهای مرکز آمار ایران نشان میدهد که در سالهای ۱۴۰۰ و ۱۴۰۱ ، نابرابری در کشور کاهش یافته و به کمترین میزان سالهای اخیر خود یعنی ۰.۳۸۷۷ رسیده است.

آمار بانک مرزی در خصوص ضریب جینی، به دلیل تفاوت در روش آمارگیری و محاسبات، همواره بالاتر از مرکز آمار بوده است. اما با این وجود روند کاهنده ضریب جینی در دولت سیزدهم، در آمارهای بانک مرکزی نیز مشاهده میشود. نکته بسیار مهم و جالب توجه آنکه بر اساس آمارهای مقدماتی بانک مرکزی برای سال ۱۴۰۲، ضریب جینی به رقم ۰.۳۶ رسیده است که کف تاریخی این شاخص محسوب میشود. به بیان دیگر، مجموعه سیاستهای اتخاذ شده در دولت سیزدهم موجب شده است نابرابری درآمدی در کشور به حداقل تاریخی خود برسد.

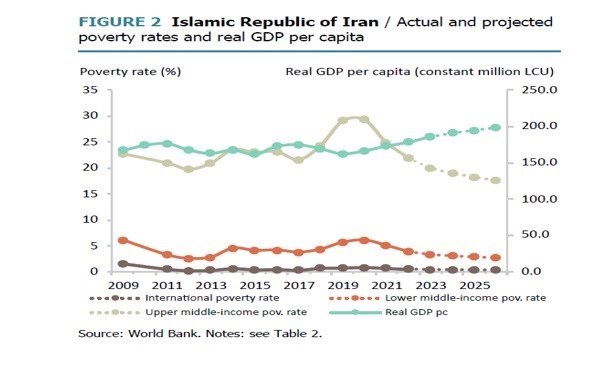

طی سه سال دولت سیزدهم و به گزارش بانک جهانی، خانوارهای ۴ دهک پایین رشد مصرف بالاتری نسبت به ۶ دهک بالا تجربه کردند و این امر موجب کاهش نابرابری شد. طی این مدت، ترکیبی از سیاستهای افزایش دستمزد، افزایش درآمدهای ناشی از خوداشتغالی، و افزایش یارانه نقدی به رشد مصرف و کاهش فقر کمک کرده است. نکته حائز اهمیت آنکه نه تنها عملکرد سه ساله اخیر در کاهش فقر و بهبود توزیع درآمد کاملاً مثبت بوده، بلکه پیشبینی بانک جهانی از روند نرخ فقر در ایران نیز کاهشی است به گونهای که پیشبینی شده نرخ فقر در سه سال آینده حدود ۳ واحد درصد کاهش یابد. لذا دولت سیزدهم، اقتصادی را تحویل دولت آتی میدهد که دارای چشمانداز رشد اقتصاد مثبت (مطابق آنچه در بخش نخست بیان شد) و چشمانداز کاهش نرخ فقر به سطوحی کمتر از کل دهه اخیر است.

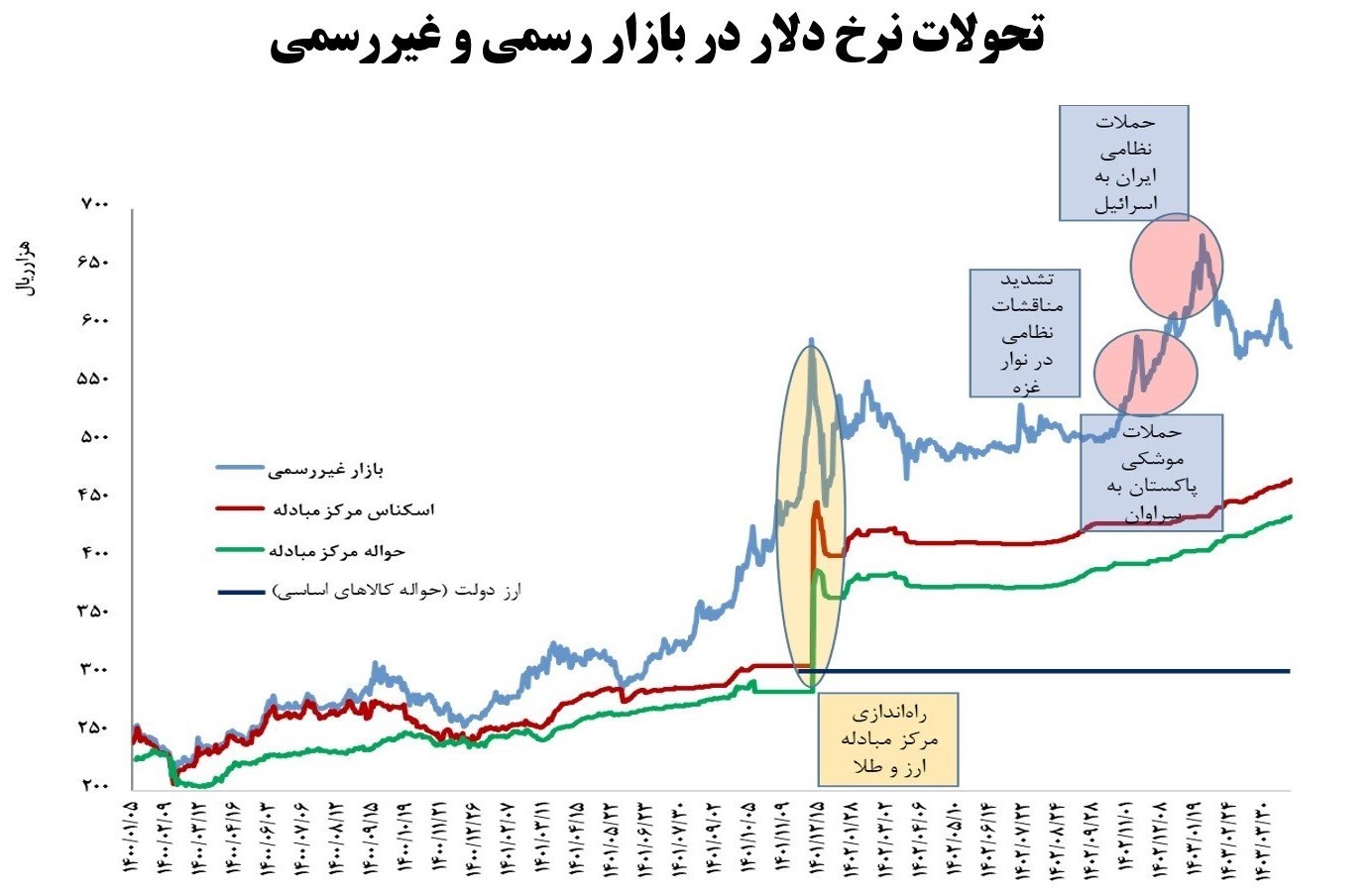

نرخ ارز یکی از مهمترین متغیرهای اقتصاد کلان محسوب میشود که بر بسیاری از متغیرهای دیگر اقتصادی تاثیرگذار است. با تشدید تحریمهای بینالمللی و محدودیت در نقل و انتقال منابع ارزی، مدیریت بازار ارز اهمیت مضاعفی یافته است. اقدامات مهمی که طی سه سال اخیر در زمینه بهبود صادرات و افزایش دسترسی به درآمدهای ارزی صورت گرفت و نیز اصلاحات نهادی در مدیریت بازار ارز از جمله ایجاد مرکز مبادله ارز و طلا و اصلاح سامانه نیما که همچنان در حال تکمیل است، منجر به افزایش ثبات در حوزه ارزی شده است. بررسی آمارهای نرخ ارز غیررسمی نشان میدهد از روز شروع به فعالیت دولت سیزدهم تا ۲۸ تیر ۱۴۰۳، رشد قیمت دلار در بازار غیررسمی ۱۲۳ درصد بوده (از ۲۵۷۵۰ در تاریخ ۱۲ مرداد ۱۴۰۰ تا ۵۷۳۲۰ در تاریخ ۲۸ تیر ۱۴۰۳) که این رقم در مدت مشابه برای دولت دوازدهم ۴۶۸ درصد بوده است (از ۳۸۲۰ در تاریخ ۱۲ مرداد ۱۳۹۶ تا ۲۳۱۰۰ در تاریخ ۲۸ تیر ۱۳۹۹).

میانگین نرخ فروش دلار در بازار رسمی (حواله) در سال ۱۴۰۲ معادل ۳۸ هزار و ۲۲۰ تومان بود که نسبت به سال ۱۴۰۱ (۲۶۸۲۷) و سال ۱۴۰۰ (۲۳۰۵۶) به ترتیب ۴/۴۲ و ۷/۶۵ درصد افزایش یافت. میانگین نرخ دلار در بازار رسمی (حواله) در سه ماه ابتدایی سال ۱۴۰۳ به ۴۱ هزار و ۴۶۶ تومان رسید که نسبت به مدت مشابه سال قبل ۳/۹ درصد افزایش را نشان می دهد. طی سه سال گذشته، نرخ دلار در بازار رسمی ارز (حواله) در محدوده ۲۰۳۲۶ تومان تا ۴۰۵۵۲ تومان نوسان داشته است. بیشترین نوسان نرخ دلار در بازار رسمی حواله مربوط به سال۱۴۰۱ می باشد. میانگین نرخ فروش دلار در بازار رسمی (اسکناس) در سال ۱۴۰۲ معادل ۴۱ هزار و ۸۸۶ تومان بود که نسبت به سال ۱۴۰۱ (۲۹۰۵۱) و سال ۱۴۰۰ (۲۵۱۷۰) به ترتیب ۱/۴۴ و ۴/۶۶ درصد افزایش یافت.

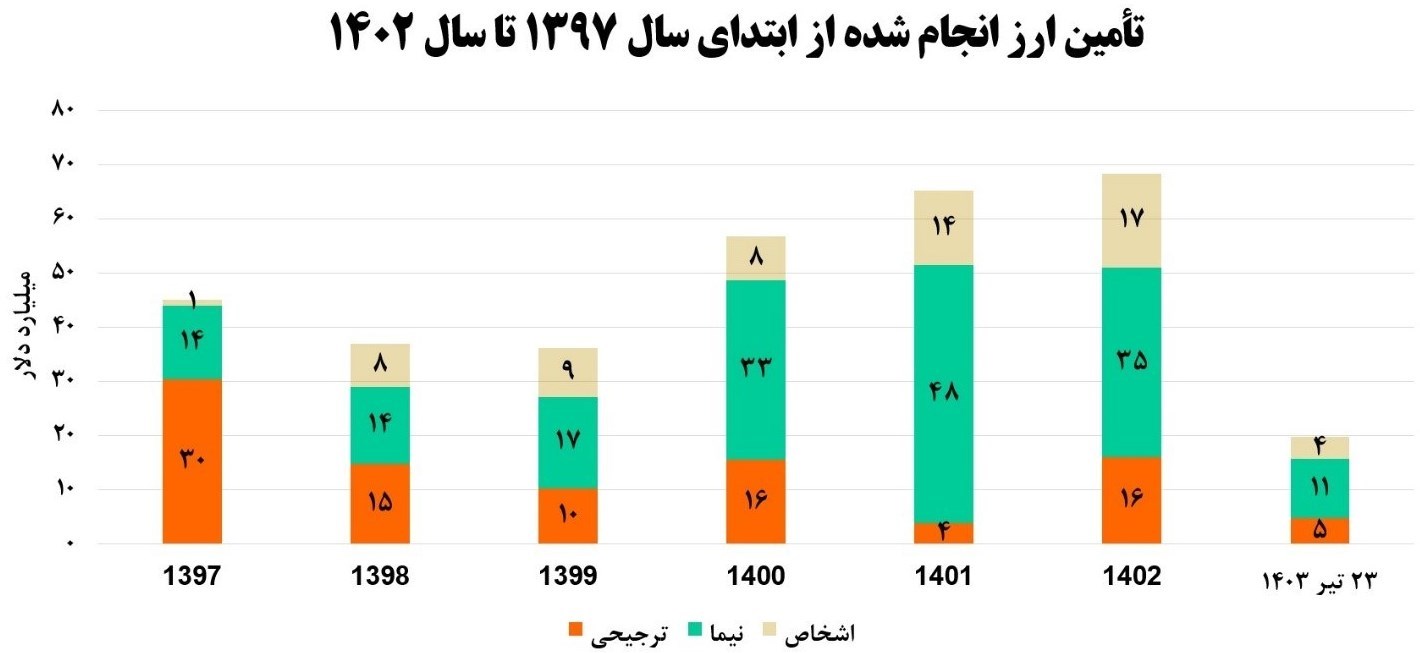

یکی از مهمترین شاخصهای نشانگر بهبود بازار ارز و تسهیل تجارت، میزان تأمین ارز انجام شده است. مطابق نمودار زیر، تأمین ارز صورت گرفته برای واردات (اعم از ارز ترجیحی، نیما و اشخاص) که در سال ۱۳۹۹ کمتر از ۴۰ میلیارد دلار بود، به حدود ۷۰ میلیارد دلار در سال ۱۴۰۲ افزایش یافت. توضیح آنکه ارز ترجیحی طی سال های ۱۳۹۷ تا ۱۴۰۰ به نرخ ۴۲۰۰ تومانی و از اواخر سال ۱۴۰۱ به نرخ ۲۸۵۰۰ تومان تأمین شده است. در سال ۱۴۰۱ صرفاً حدود ۰/۷ میلیارد دلار با نرخ ۴۲۰۰ تومانی از محل سهمیه سال ۱۴۰۰ فروش ارز انجام شده است و مابقی آن مربوط به تأمین ارز کالای اساسی به نرخ ارز 28500 تومانی در اواخر سال مزبور بوده است.

نقدینگی

نقدینگی به عنوان کلیدیترین متغیر پولی، نقش موثری بر شکلدهی سایر متغیرهای کلان اقتصادی نظیر تورم و رشد اقتصادی دارد. به بیان دیگر، رشد این متغیر از یکسو با سیالیت خود امکان برهمزدن تعادل بازارهای مالی همچون ارز، طلا و سایر داراییها را دارد و از سوی دیگر، به عنوان یکی از نیازهای اصلی بنگاههای اقتصادی، به مثابه روغنی برای گردش چرخ اقتصادی واحدهای تولید محسوب میشود و کمبود آن منجر به رکود و مشکلات گوناگونی از جمله ناتوانی واحدهای تولیدی در ایفای به موقع تعهدات آنها خواهد شد.

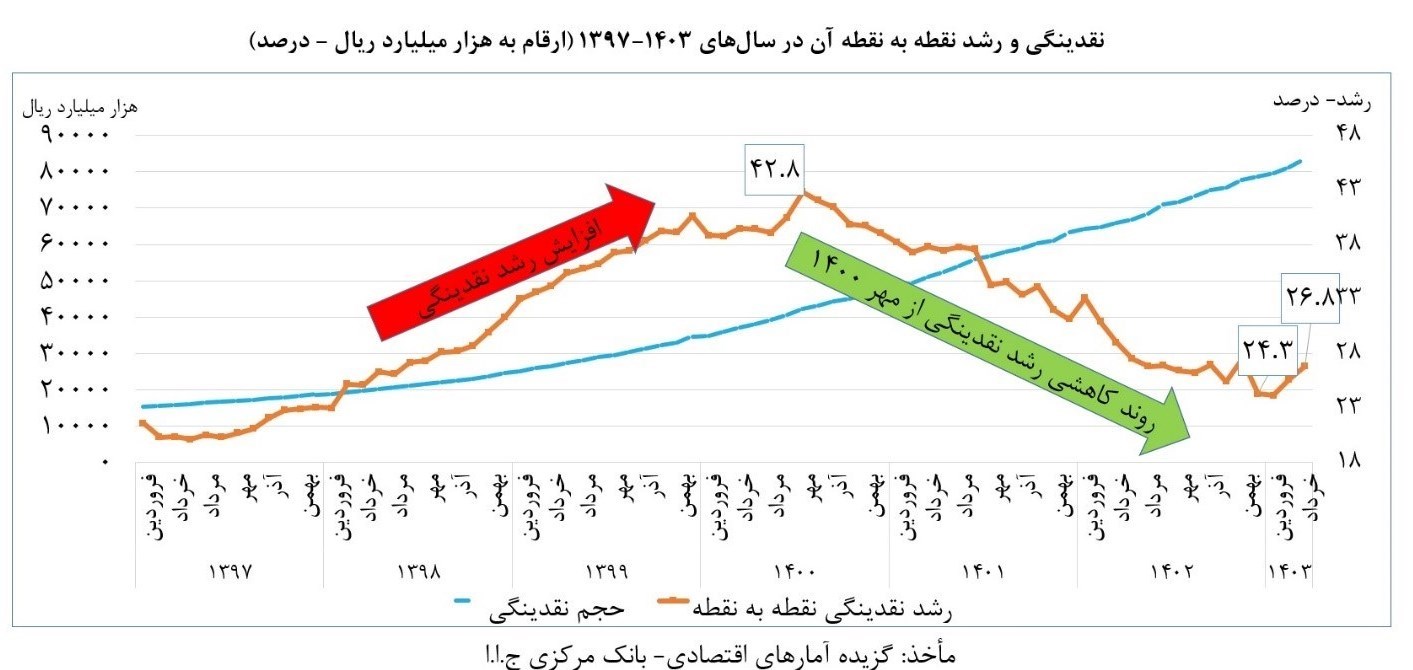

دولت سیزدهم پس از روند نگرانکننده رشد نقدینگی در سالهای پایانی دولت دوازدهم، با اصلاح ابزار سیاستی کنترل مقداری رشد ترازنامه بانکها، نرخ رشد نقدینگی هدفگذاریشده را برای سالهای ۱۴۰۱ و ۱۴۰۲ به ترتیب، ۳۰ و ۲۵ درصد اعلام نمود که رشد نقدینگی محقق شده به ترتیب ۳۱.۱ درصد و ۲۴.۳ درصد در اسفند ماه ۱۴۰۱ و ۱۴۰۲ بوده است. نقدینگی در خرداد ماه ۱۴۰۳ نسبت به رقم مشابه سال گذشته رشدی معادل ۲۶.۸ درصد را نشان میدهد.

در جدول زیر، وضعیت رشد نقدینگی در ابتدا و انتهای دولتهای مختلف ارائه شده است. در حالی که دولت دوازدهم، اقتصاد کشور را با رشد نقدینگی ۲۳.۸ درصد تحویل گرفت، در نرخ ۴۰.۵ درصد به دولت سیزدهم منتقل نمود. طی دوره تصدی دولت سیزدهم، رشد نقدینگی به میزان ۱۳.۷ واحد درصد کاهش یافته است که نشاندهنده بالاترین میزان کنترل رشد نقدینگی در دولتهای مختلف میباشد.

تأمین مالی از بازار سرمایه

مجموع ارزش جذب و تجهیز منابع مالی از بازار سرمایه در جدول زیر ارائه شده است. مجموع تأمین مالی سرمایهای (اعم از تأسیس شرکت، افزایش سرمایه و عرضه اولیه) در سال ۱۴۰۲ نسبت به ۱۴۰۰ بیش از دو برابر شده است. همچنین مجموع تأمین مالی از طریق انتشار اوراق بدهی (اعم از شرکت، دولت و شهرداریها) نیز در سال ۱۴۰۲ نسبت به ۱۴۰۰ حدود ۵۰ درصد افزایش یافته است.

از جمله مهمترین اقدامات دولت سیزدهم در حمایت از بازار سرمایه میتوان به ارائه مصوبه ۱۰ بندی سال ۱۴۰۰ (شامل مواردی از قبیل کاهش مالیات شرکتهای تولیدی، استفاده از مالیات نقل و انتقال سهام برای تقویت و تثبیت بازار سهام، اختصاص مبالغی به منظور افزایش سرمایه صندوق تثبیت بازار سرمایه، مداخله بانک مرکزی در بازار بینبانکی و بازار ثانویه و تعیین سقف نرخ سود بینبانکی در سطح ۲۰ درصد)، آمادهسازی زیرساختهای وثیقهگذاری سهام بازار سرمایه، تعیین تکلیف پرداخت سودهای رسوب شده، پرداخت سود نقدی از طریق سامانه سجام، کاهش ۸۰ درصدی مالیات بر نقل و انتقال سهام، اجرایی نمودن بسته جامع حمایتی از بازار سرمایه و فراخوان شرکتهای بزرگ و هلدینگها برای تجدید ارزیابی در سال ۱۴۰۲، اشاره نمود.

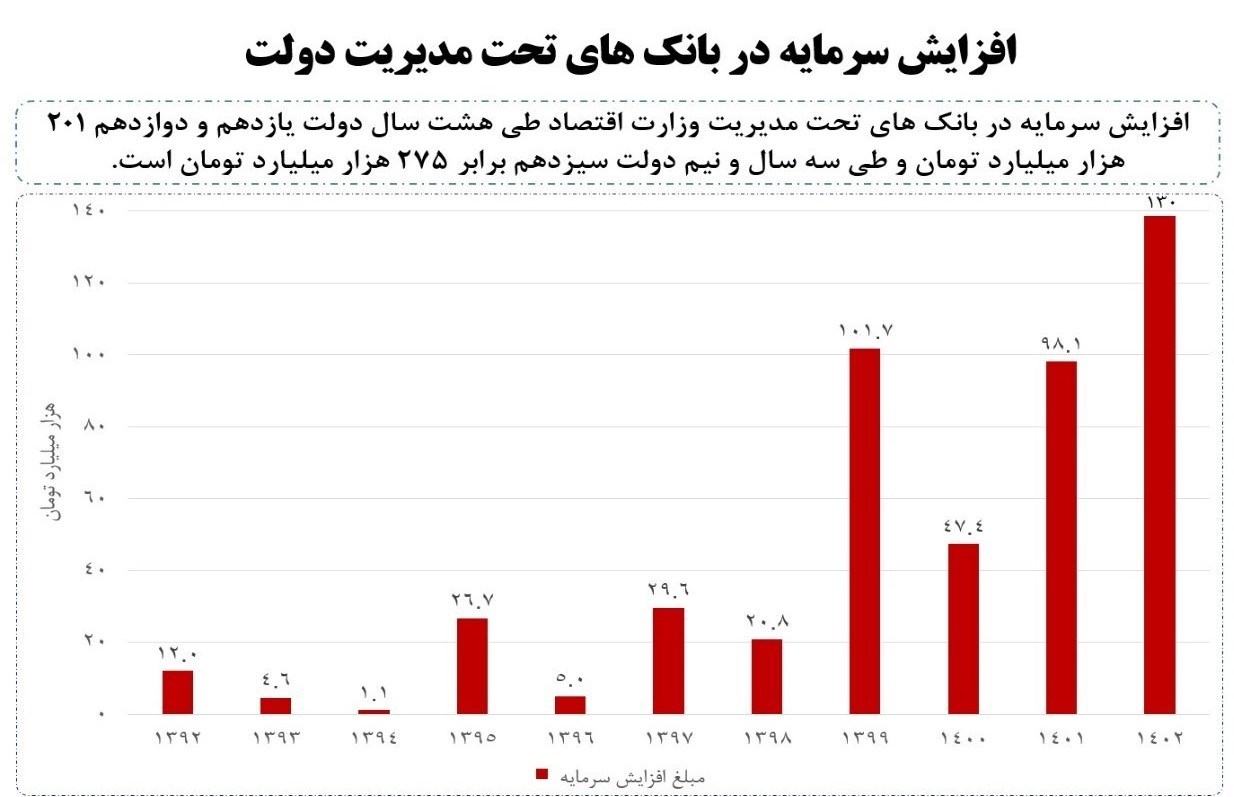

افزایش سرمایه در بانکهای تحت مدیریت دولت

یکی از اقدامات چشمگیر دولت سیزدهم، بهبود وضعیت سرمایه بانکهای دولتی و خصوصی شده بود. مجموع افزایش سرمایه در بانکهای تحت مدیریت دولت طی هشت سال دولت یازدهم و دوازدهم، ۲۰۱ هزار میلیارد تومان بود و ۹۴ درصد از این مبلغ، از محل تجدید ارزیابی داراییها انجام شد[۱]. اما دولت سیزدهم طی حدود سه سال، رقمی معادل ۲۷۵ هزار میلیارد تومان افزایش سرمایه در بانکهای دولتی و خصوصی شده صورت داد که تنها حدود ۱۵ درصد از این مبلغ (معادل ۴۲.۵ هزار میلیارد تومان)، از محل تجدید ارزیابی داراییها بوده است.

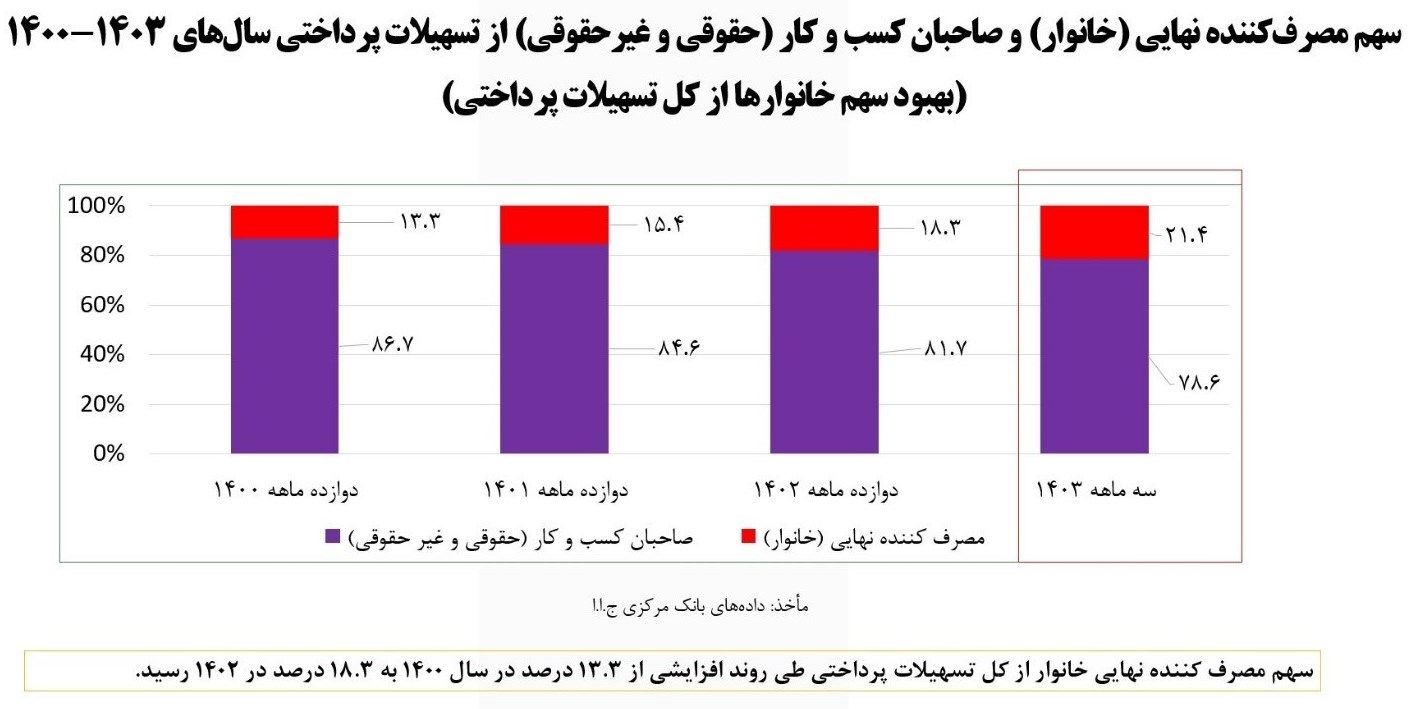

تأمین مالی خرد

نمودار زیر نشانگر افزایش سهم خانوار از کل تسهیلات پرداختی بانکها است که به معنی بهبود تأمین مالی خرد تلقی میشود. با اقدامات صورت گرفته در زمینه مدیریت تسهیلات قرضالحسنه ازدواج و اشتغال بانکها و همچنین توسعه بانکداری قرضالحسنه در دولت سیزدهم، سهم مصرف کننده نهایی خانوار از کل تسهیلات پرداختی طی روند افزایشی از ۱۳.۳ درصد در سال ۱۴۰۰ به ۱۸.۳ درصد در ۱۴۰۲ رسیده است.

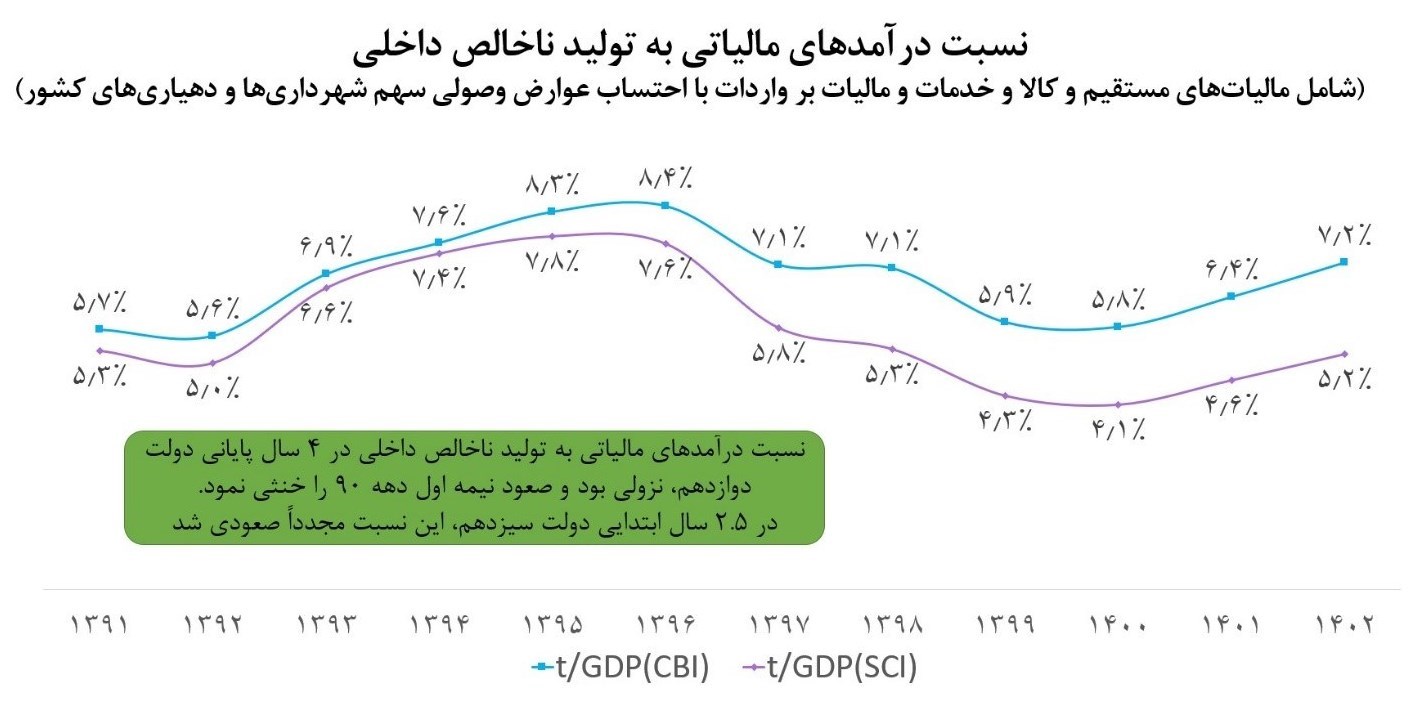

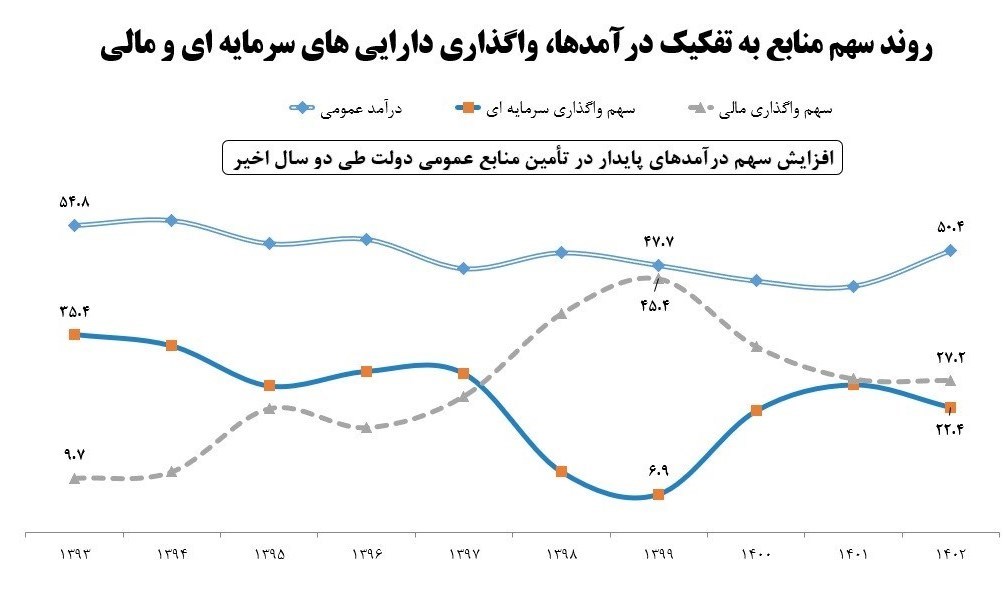

تأمین مالی پایدار بودجه دولت

طی سالهای اخیر درآمدهای عمومی (مشتمل بر انواع مالیات، درآمدهای گمرکی، سود سهام و…) به عنوان درآمدهای پایدار دولت، نسبت به انواع دیگر منابع تأمین مالی دولت یعنی واگذاری داراییهای سرمایهای و مالی از سهم بیشتری برخوردار گردیده است. به طور خاص، کاهش محسوس وابستگی بودجه عمومی به انتشار اوراق (استقراض) در کنار افزایش درآمدهای مالیاتی از طریق افزایش شفافیت و کاهش فرارهای مالیاتی و نیز بهبود صادرات نفت و اصلاح نرخ ارز مبنای تسعیر درآمدهای ارزی حاصل از نفت، موجب شد اتکای تأمین مالی دولت به منابع پایدار به نحو محسوسی ارتقاء یابد.

دولت سیزدهم در حوزه نظام مالیاتی، یکی از درخشانترین عملکردها را داشته است. میزان تأمین مالی دولت از محل درآمدهای پایدار مالیاتی را میتوان با استناد به تعدادی از شاخصها ارزیابی نمود. از جمله این شاخصها، نسبت درآمدهای مالیاتی به تولید ناخالص داخلی، نسبت درآمدهای مالیاتی به منابع بودجه عمومی و نسبت درآمدهای مالیاتی به هزینههای جاری است، که در نمودارهای ذیل ارائه شده است.